Leitfaden zum Taschengeldkonto für Eltern und Kinder

Inhaltsverzeichnis

So wählen Sie das richtige Taschengeldkonto

Lisa, ein lebhaftes 12-jähriges Mädchen, konnte es kaum erwarten, ihr erstes Taschengeld in den Händen zu halten. Als ihre Mutter ihr schließlich die Scheine gab, strahlte sie vor Freude. “Was kaufe ich mir zuerst?”, fragte sie sich. Doch die nächste Frage, die ihr in den Sinn kam, war eher pragmatischer Natur: “Wo bewahre ich das Geld sicher auf und wie gehe ich sinnvoll damit um?”

Hier kommt das Taschengeldkonto ins Spiel, ein Thema, das für Eltern und für Kinder von großer Bedeutung sein kann. In diesem Beitrag widmen wir uns dem „Taschengeldkonto“ und besprechen seine Vor- und Nachteile aus. Für Eltern, Kinder und Jugendliche soll dieser Artikel eine Orientierungshilfe bieten.

In diesem Artikel beleuchten wir die verschiedenen Aspekte eines u18-Girokontos, auch Jugendkonto, Schülerkonto oder Kinderkonto genannt. Wir werden Lisas Geschichte verfolgen und verstehen, wie ein solches Konto den Alltag erleichtern kann und welche möglichen Stolpersteine es gibt.

Begleiten Sie uns auf dieser informativen Reise, die Lisa und ihrer Familie hilft und Ihnen wertvolle Einblicke bietet.

Was ist ein Taschengeldkonto?

Ein Taschengeldkonto ist ein spezielles Bankkonto für Kinder und Jugendliche. Es dient der sicheren Aufbewahrung des Taschengeldes und bietet erste Einblicke in den verantwortungsvollen Umgang mit Geld. Mit verschiedenen Funktionen wie Überweisungen, Daueraufträgen und einer dazugehörigen Bankkarte können die jungen Kontoinhaber erste Erfahrungen im Umgang mit Finanzen sammeln.

In Lisas Geschichte ist ein Taschengeldkonto die ideale Lösung für ihre neuen finanziellen Herausforderungen. Statt ihr Taschengeld in der Spardose zu horten, kann sie ihr Geld sicher aufbewahren. Gleichzeitig sammelt sie praktische Erfahrungen, die weit über das reine Sparen hinausgehen:

Lisa lernt:

- Überweisungen ausführen,

- Budgets planen

- und den Kontostand zu überwachen

Das sind alles Fähigkeiten, die sie ein Leben lang begleiten werden.

Das Taschengeldkonto ist auch unter anderen Namen bekannt: u-18-Girokonto, Jugendkonto, Schülerkonto und Kinderkonto. Diese unterschiedlichen Bezeichnungen weisen auf die Zielgruppe hin und betonen den pädagogischen Aspekt des Kontos. Unabhängig von der Bezeichnung besteht die Grundidee darin, Kindern und Jugendlichen einen ersten sicheren Schritt in die Welt der Finanzen zu ermöglichen.

Warum ein Taschengeldkonto für Kinder wie Lisa sinnvoll ist

Ein Taschengeldkonto ist mehr als nur eine sichere Geldanlage. Es ist eine pädagogische Plattform, die Kindern und Jugendlichen hilft, finanzielle Eigenverantwortung und Selbstständigkeit zu entwickeln. Für Lisa, die gerade erst in die Welt der Finanzen eintaucht, bietet das Konto viele Möglichkeiten zur persönlichen Weiterentwicklung.

Frühe Finanzbildung aus Lisas Sicht

Mit ihrem Taschengeldkonto erlebt Lisa ihre erste Begegnung mit der Welt der Finanzen. Anstatt ihr Geld nur in der Spardose zu sammeln, hat sie nun die Möglichkeit, den Wert und die Bedeutung von Geld direkt zu erfahren. Sie lernt, ein Budget zu erstellen, ihre Ausgaben zu kontrollieren und für die Zukunft zu sparen. Diese praktischen Erfahrungen bilden eine wertvolle Grundlage für ihr späteres Finanzverhalten.

Eigenständigkeit und Verantwortung

Ein Taschengeldkonto fördert die Selbstständigkeit und Eigenverantwortung der Kinder. Lisa kann nun eigenständig Entscheidungen über ihr Geld treffen, sei es für kleine Anschaffungen oder zum Sparen für etwas Größeres. Dabei lernt sie, die Konsequenzen ihrer finanziellen Entscheidungen zu tragen, was für ihr späteres Leben von unschätzbarem Wert ist.

Einstieg in die digitale Welt

Die Nutzung digitaler Plattformen und Dienste ist aus dem heutigen Leben nicht mehr wegzudenken. Mit einem Taschengeldkonto erhält Lisa ein eigenes Konto, eine Bankkarte und Zugang zum Online-Banking. Damit betritt sie die digitale Welt und lernt den sicheren und verantwortungsvollen Umgang mit digitalen Finanzinstrumenten.

Insgesamt bietet ein Taschengeldkonto für Kinder wie Lisa eine unschätzbare Chance, finanzielle Bildung, Selbstständigkeit und digitale Kompetenz frühzeitig zu fördern. So sind sie für die Herausforderungen des Erwachsenenlebens besser gerüstet.

Die Vorteile eines Taschengeldkontos

Ein Taschengeldkonto bietet viele Vorteile, die weit über die reine Geldverwaltung hinausgehen. Lisas Erfahrungen zeigen, wie ein Taschengeldkonto zur frühen finanziellen Bildung beitragen kann.

Lisas Erfahrung: Wie sie ihre Einnahmen und Ausgaben besser versteht

Das Taschengeldkonto gibt Lisa die Werkzeuge an die Hand, um ihre Finanzen aktiv zu managen. Statt ihr Taschengeld einfach in der Spardose zu horten, sieht sie nun ihre Einnahmen und Ausgaben in Echtzeit. Sie lernt, wie sie ihr Taschengeld am besten einteilt, um sich Wünsche zu erfüllen und für die Zukunft zu sparen. Diese neue Perspektive schärft ihr Verständnis für den Wert des Geldes und den Umgang damit.

Erste Erfahrungen mit Karten- und Onlinezahlungen

Zu Lisas Taschengeldkonto gehört oft eine eigene Bankkarte, mit der sie sich an Karten- und Online-Zahlungen gewöhnen kann. Auf diese Weise sammelt sie praktische Erfahrungen mit digitalen Transaktionen und lernt, wie man sicher online einkauft. Dies sind wertvolle Fähigkeiten, die sie ihr ganzes Leben lang nutzen kann.

Möglichkeit, Zinsen zu berechnen

Einige Taschengeldkonten bieten sogar die Möglichkeit, Zinsen zu berechnen. Dadurch lernt Lisa den Zinseszinseffekt kennen und versteht, wie sich Geld mit der Zeit vermehren kann. Obwohl die Zinsen auf einem Taschengeldkonto in der Regel eher gering sind, ist dies eine wichtige Lektion im Bereich Finanzen.

Insgesamt bieten Taschengeldkonten eine umfassende Einführung in die Grundlagen der Finanzwelt. Von der Haushaltsplanung bis zum Online-Shopping – Lisas Erfahrungen zeigen, wie vielfältig und nützlich ein solches Konto für Kinder und Jugendliche sein kann.

Mögliche Risiken eines Taschengeldkontos

Obwohl ein Taschengeldkonto viele Vorteile bietet, gibt es auch einige Fallstricke und Risiken, die nicht übersehen werden sollten. Lisas eigene Erfahrungen illustrieren einige der möglichen Nachteile.

Lisas Fallstricke: Wie sie einmal den Überblick verlor

In der Anfangszeit ihres Taschengeldkontos war Lisa so begeistert von der neuen Freiheit, dass sie einmal den Überblick über ihre Ausgaben verlor. Ein Kinobesuch hier, eine neue App da und plötzlich war das Konto leer. Das war für Lisa eine wertvolle Lektion darüber, wie wichtig es ist, ihr Budget im Griff zu haben. Dann reicht das Taschengeld auch bin zum Ende des Monats.

Gefahr der Verschuldung

Die Möglichkeit, sein Konto zu überziehen oder einen Kredit aufzunehmen, kann für Kinder und Jugendliche eine ernste Gefahr darstellen. Obwohl viele u18-Girokonten keinen Überziehungskredit anbieten, ist die Versuchung, mehr Geld auszugeben als zur Verfügung steht, besonders für Jugendliche groß. Dies kann zu Schulden und einem schlechten Finanzverhalten führen, das sich bis ins Erwachsenenalter fortsetzen kann.

Die Kenntnis dieser Risiken ist entscheidend für die sichere und effektive Nutzung eines Taschengeldkontos. Durch die Überwindung dieser Hürden hat Lisa einen tieferen Einblick in die Komplexität des Finanzmanagements gewonnen. Sie hat gelernt, vorsichtiger zu sein und besser zu planen – Fähigkeiten, die sie auf ihrem weiteren Lebensweg gut gebrauchen kann.

Taschengeldkonten im Vergleich: Worauf Sie achten sollten

Die Wahl des richtigen Taschengeldkontos kann eine überwältigende Aufgabe sein, besonders für Eltern, die das Beste für ihr Kind wollen. Lisas Eltern standen vor dieser Herausforderung und haben sich einige Kriterien überlegt, die sie bei der Auswahl eines geeigneten Kontos berücksichtigt haben.

Lisas Eltern und ihre Auswahlkriterien

Für Lisas Eltern war es wichtig, ein Konto zu finden, das nicht nur benutzerfreundlich, sondern auch sicher und kostengünstig ist. Sie verglichen verschiedene Angebote, lasen Bewertungen und sprachen sogar mit anderen Eltern, um die beste Entscheidung für ihre Tochter zu treffen.

Kosten

Ein Taschengeldkonto sollte keine oder nur sehr geringe Gebühren haben. Lisas Eltern haben besonders darauf geachtet, dass keine versteckten Kosten wie Kontoführungsgebühren oder Gebühren für Kartenanwendungen anfallen.

Benutzerfreundlichkeit

Ein benutzerfreundliches Online-Banking-System war für Lisas Eltern ein weiteres wichtiges Kriterium. Sie suchten eine Plattform, die auch für ihre 12-jährige Tochter einfach zu bedienen ist. Sie wollten, dass Lisa ihre Finanzen selbstständig verwalten kann, ohne ständig um Hilfe bitten zu müssen.

Sicherheit

Sicherheit war das letzte, aber sicher nicht das unwichtigste Kriterium. Features wie Zwei-Faktor-Authentifizierung, Echtzeit-Benachrichtigung bei Transaktionen und die Möglichkeit, die Karte bei Verlust oder Diebstahl sofort zu sperren, gaben den Eltern die nötige Sicherheit.

Durch eine gründliche Recherche und einen sorgfältigen Vergleich konnten Lisas Eltern ein Taschengeldkonto auswählen, das den Bedürfnissen ihrer Tochter am besten entsprach. Diese Erfahrung zeigt, wie wichtig eine sorgfältige Auswahl ist, bei der verschiedene Aspekte wie Kosten, Benutzerfreundlichkeit und Sicherheit gleichermaßen berücksichtigt werden sollten.

Taschengeldkonto: Tipps für Lisas Eltern

Aus den Erfahrungen bei der Auswahl eines geeigneten Taschengeldkontos für ihre Tochter Lisa haben Lisas Eltern wertvolle Erkenntnisse gewonnen. Diese möchten sie mit anderen Eltern teilen, die vor der gleichen Entscheidung stehen.

Wie Lisas Eltern das richtige Taschengeldkonto ausgewählt haben

Bei der Auswahl des richtigen Taschengeldkontos gingen Lisas Eltern in mehreren Schritten vor. Zunächst erstellten sie mit Hilfe eines Vergleichsportals für Taschengeldkonten eine Liste potenzieller Kandidaten. Zweitens haben sie Bewertungen und Erfahrungsberichte anderer Eltern gelesen. Und schließlich haben sie die jeweiligen Angebote direkt mit den Banken verglichen, insbesondere im Hinblick auf Kosten, Benutzerfreundlichkeit und Sicherheit. Durch diesen mehrstufigen Ansatz konnten sie ein Konto auswählen, das alle ihre Kriterien erfüllte.

Aufklärung über den Umgang mit Geld wichtig

Neben der Wahl des richtigen Kontos legten Lisas Eltern großen Wert darauf, ihrer Tochter einen verantwortungsvollen Umgang mit Geld beizubringen. Sie sprachen offen über Einnahmen, Ausgaben und die Bedeutung des Sparens. Dies half Lisa ihr neues Taschengeldkonto effektiv zu nutzen und vermittelte ihr lebenslange Fähigkeiten im Umgang mit Geld.

Lisas Eltern sind zuversichtlich, dass ihre Tochter mit dieser Kombination aus durchdachter Auswahl und solider Finanzbildung bestens für die finanziellen Herausforderungen der Zukunft gerüstet ist. Und genau diese Kombination empfehlen sie auch anderen Eltern, die ihre Kinder auf dem Weg in die finanzielle Selbstständigkeit begleiten wollen.

Taschengeldkonto: Fazit

Lisas Weg: Was sie und ihre Familie gelernt haben

Lisas Erfahrung mit ihrem ersten Taschengeldkonto war mehr als nur eine Einführung in die Welt der Finanzen; es war eine wertvolle Lektion fürs Leben für sie und ihre Familie. Sie lernte die Bedeutung von Budgetierung, Selbstkontrolle und die Verantwortung, die mit einem eigenen Konto einhergeht. Ihre Eltern konnten ihr Kind durch den Auswahlprozess und die Finanzbildung besser auf die finanziellen Herausforderungen des Lebens vorbereiten.

Vor- und Nachteile im Überblick

Das Taschengeldkonto bot Lisa viele Vorteile. Darunter die Möglichkeit, ihr Geld besser zu verwalten und erste Erfahrungen mit Karten- und Online-Zahlungen zu machen. Doch wie bei jeder neuen Erfahrung gab es auch beim Taschengeldkonto kleine Stolpersteine. Lisa passt jetzt auf, dass sie den Überblick über ihren Kontostand behält.

Abschließende Überlegungen und Empfehlungen

Ein Taschengeldkonto ist mehr als nur ein Finanzinstrument; es ist ein pädagogisches Instrument, das Kindern wie Lisa wichtige Grundlagen für ein finanzielles Wohlergehen vermittelt. Mit der richtigen Wahl und einer guten finanziellen Erziehung können Eltern sicherstellen, dass ihre Kinder die besten Startbedingungen für ihre finanzielle Zukunft erhalten. Es empfiehlt sich, gründlich zu vergleichen und mit den Kindern offen über Geld und Finanzen zu sprechen. So wird der Grundstein für ein verantwortungsbewusstes Finanzverhalten im Erwachsenenalter gelegt.

Taschengeldkonto: weitere Ressourcen

Auf ihrer Reise durch die Welt der Finanzen hat Lisas Familie eine Reihe von informativen und praktischen Ressourcen genutzt. Diese Ressourcen können auch anderen Eltern und Kindern helfen, die sich auf dem gleichen Weg befinden:

- Taschengeldkonto-Vergleich auf u18konto.de: Ein umfassendes Portal, das es Eltern wie den Martens ermöglicht, verschiedene u18-Konten zu vergleichen und das für ihre Bedürfnisse am besten geeignete auszuwählen.

- Artikel zur Finanzkompetenz von Kindern: Eine Sammlung von Blogposts und Artikeln mit wichtigen Informationen und Tipps für Eltern, wie sie ihren Kindern den Umgang mit Geld beibringen können.

- Online-Budgetrechner für Kinder: Ein einfaches Tool, das Lisa benutzt hat, um ihre Einnahmen und Ausgaben im Auge zu behalten.

- Leitfäden zur Sicherheit im Internet: Da ein Taschengeldkonto auch den Einstieg in die Online-Welt bedeutet, fanden Lisas Eltern Leitfäden zur sicheren Nutzung des Internets sehr nützlich.

- FAQs zu Kontoführungsgebühren: Ein Artikel, der Licht ins Dunkel der oft komplizierten Gebührenstrukturen bringt.

Durch die Nutzung dieser Ressourcen konnte Lisas Familie den Prozess der Auswahl und Verwaltung eines Taschengeldkontos wesentlich einfacher und sicherer gestalten. Sie können ähnliche Vorteile bieten, wenn Sie und Ihre Familie sich auf den Weg in die Welt der finanziellen Bildung machen.

Wie viel Taschengeld ist angemessen?

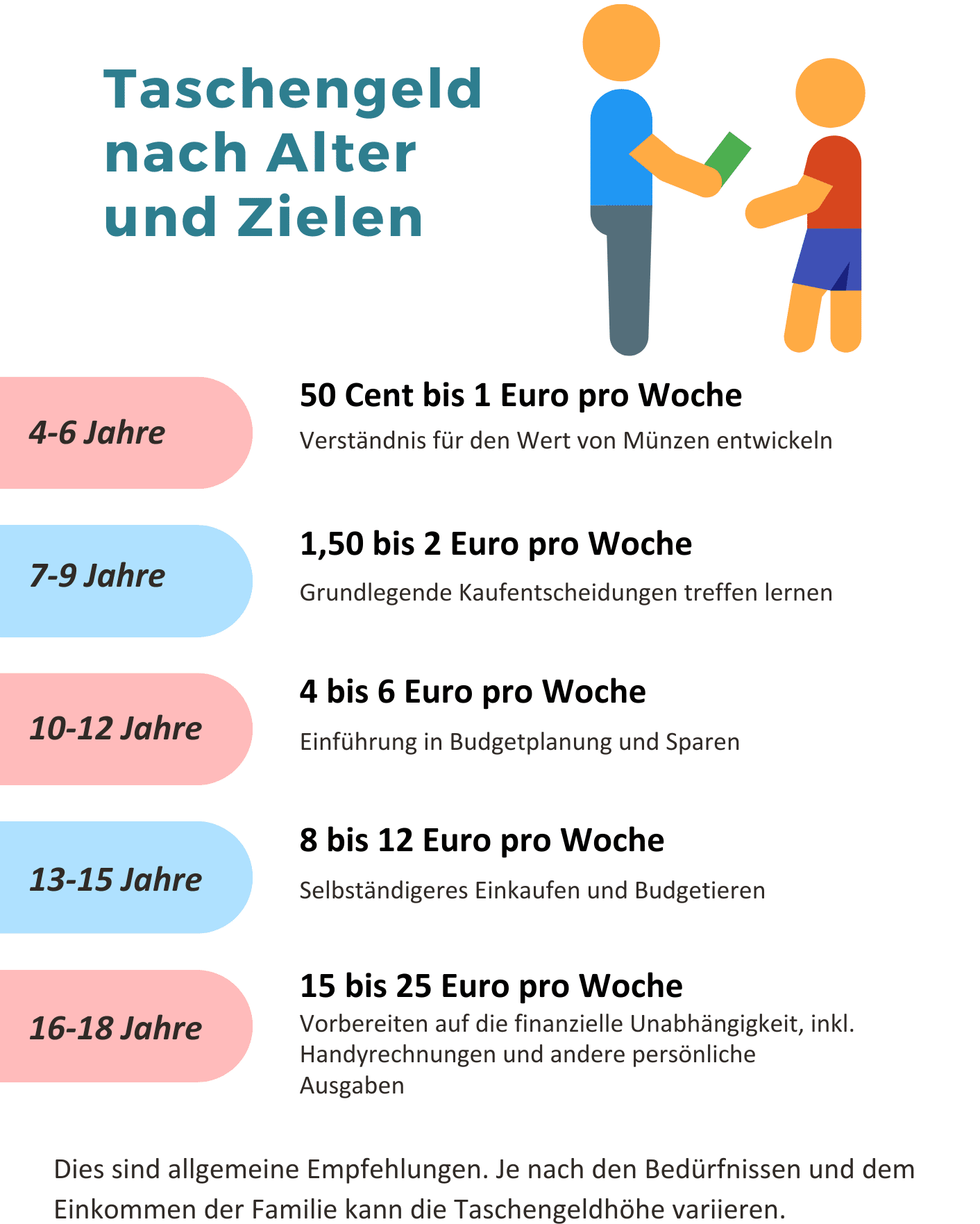

Empfohlenes Taschengeld nach Alter

4 bis 6 Jahre

Zwischen 0,50 Euro und 1 Euro pro Woche

Ziel: Verständnis für den Wert von Münzen entwickeln

7-9 Jahre

Zwischen 1,50 Euro und 3 Euro pro Woche

Ziel: Grundlegende Kaufentscheidungen treffen lernen

10-12 Jahre

Von 4 Euro bis 6 Euro pro Woche

Ziel: Einführung in Budgetplanung und Sparen

13-15 Jahre

Von 8 Euro bis 12 Euro pro Woche

Ziel: Selbständigeres Einkaufen und Budgetieren

16-18 Jahre

Von 15 Euro bis 25 Euro pro Woche

Ziel: Vorbereitung auf die finanzielle Unabhängigkeit, einschließlich Handyrechnungen und andere persönliche Ausgaben.

Dies sind allgemeine Richtwerte, die je nach den Bedürfnissen und dem Einkommen der Familie variieren können. Denken Sie daran, das Taschengeld als pädagogisches Instrument zu nutzen, um Ihrem Kind wertvolle Lektionen im Umgang mit Geld zu vermitteln.

Autorin:

Ursula Martens erklärt komplizierte Finanzthemen einfach und leicht verständlich, damit Familien fundierte Entscheidungen treffen können.

Sie ist Diplom-Volkswirtin mit mehr als sechzehn Jahren Erfahrung als freiberufliche Texterin und Online-Marketerin. Ihr wirtschaftswissenschaftlicher Hintergrund und ihre praktische Erfahrung machen sie zu einer zuverlässigen Quelle für Finanzthemen.

Ursula ist außerdem eine engagierte Mutter von zwei Söhnen, was ihr einzigartige Einblicke in die finanzielle Bildung von Kindern verschafft. Als gebürtige Friesin, die das Meer liebt, bringt sie eine bodenständige und authentische Perspektive in ihre Arbeit ein.